各種保険金不払い

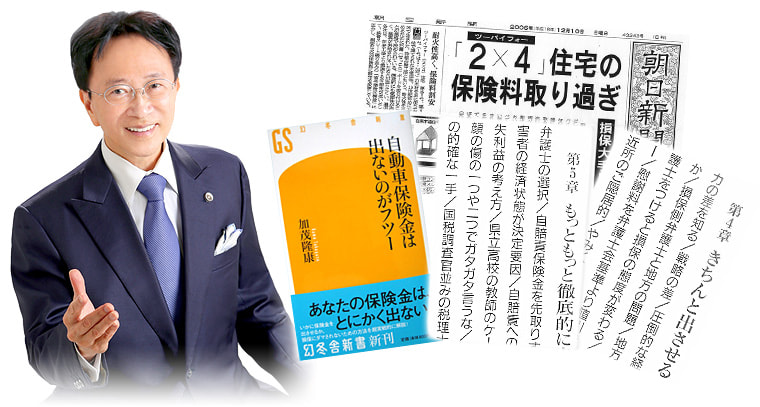

保険金不払いと闘った元弁護士加茂 隆康

- 保険金の不払い通知が来たが、理由がわからない。

- 保険金の支払いを拒否されたが、納得できない。

- 「偶然の事故とは思えない」と言われ、保険金不払いされている。

- 保険会社が、私に不利な証拠をでっち上げた。

- 保険会社が「当社の内規です」と、約款にない理由で保険金を出し渋る。

- 車を盗難されたが、「自分でやったのだろう」と、自動車保険金を払わない。

- 「自分で放火したのだろう」と言われ、火災保険金を不払いされている。

- いざ事故が起きたら払い渋りだなんて、これでは「保険料詐欺」だと思う。

- 「そんぽADRセンター」は、損保協会主宰なので信頼できそうにない。

- 自分の言い分で、出るとこへ出たら勝てるのか、適切な答えがほしい。

私が26歳で入った法律事務所は、保険会社側代理人(加害者側)として交通事故事件を多く手がけていたため、保険会社の内情に通じるようになりました。その後、独立開業し、現在では保険会社側の代理人はしておりません。保険会社が、あまりにも会社の利益ばかりを追求する姿勢に、嫌気がさしたことが主な原因です。

(→拙著「交通事故紛争」)

保険会社は、客から保険契約をとるまでは派手に宣伝し、甘い言葉で契約を勧めます。 が、いざ保険金を支払うときになりますと、場当たり的な理由をこじつけて出し渋り、なかなか保険金を支払おうとはしません。

たとえ正当な理由で支払う保険金でも、保険会社内部ではそれを「ロス(=損失)」と呼んでいます。「どんなことでも、まず最初に支払いを拒絶してみる」。

これが「保険金不払い」の実態です。

自動車保険の場合

「これが当社の基準で提示できるギリギリの金額です。」

というのは常套句です。こういわれれば、

「そうか、じゃあ仕方ない。よくわからないけれど、プロである保険会社の人が言うのだから本当なんだろう」

と思って、示談に応じてしまう人が圧倒的多数でしょう。彼らはそれを期待しているのです。

実は「これが当社の基準」という言葉には、

「これは『当社の基準』ですが、ほかにもっと高い基準があります。あなたが出るとこへ出れば、もっとずっと高い賠償金がもらえますよ。だけど私からは言えません。当社が損しますからね」

という意味が隠されています。

それ以外の損害保険、生命保険の場合

「今回の事故は偶然とは思えません。あなたが偽装したのでしょう。保険金詐欺の疑い(モラル・リスク)があります。」

「今回の事故は『免責条項』の○○○○にあたります。一切、保険金はお支払いできません」

こんな風に言われると悔しいと思いながらも、あきらめてしまいがちです。保険会社に戦いを挑むのは精神的にも経済的にも負担になりますので。

でも、ちょっと待ってください。

保険会社はあなたの泣き寝入りを待っているのです。どんな保険事故であれ、訴訟で負けたら保険金を払えばいいだけで、そこまでしない、気の弱い被害者や被保険者には、極力保険金を支払わない。

これが保険会社に共通した基本方針(ポリシー)です。

ですから、上記のように言われたとしても、絶対にあきらめてはいけません。

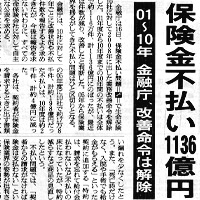

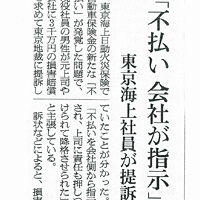

保険金不払いについての報道

▼画像クリックで詳細表示(PDF)-

2011年12月17日付朝日新聞によれば、2001年から10年までの10年間で、保険金不払いは、1136億円に達しています。

保険金は、きちんと請求しなければ絶対に支払われません。

特に車両保険金は、ほとんどのケースで支払われません。トラブルになった後、すんなり支払われたケースを私は聞いたことがありません。

当事務所に寄せられる保険金不払いの典型的事例は、下記の通りです。

契約の申込みを受けつけて保険料の支払いを催促しておきながら、保険事故が起きたと知ったとたん、さかのぼって、

保険契約自体をなかったことにしようと企む悪質な保険会社まであります。

2005年、私(弁護士・加茂隆康)と妻は、自宅の保険加入に際し「2×4(ツーバイフォー)火災保険料取り過ぎ事件」を発見しました。

N損保など損保大手5社は、1999年に2×4建築の保険料を木造の3割から6割ほど安く改定したのに、これを加入者(保険契約者)に教えず、だんまりを決め込んで、7年間も高い保険料を集め続けていたのです。(→詳細)

朝日新聞1面トップを飾る大スクープとなったこの事件。翌日には金融庁が動き、全国の新聞社が一斉に配信したニュースは100を超えました。

結局、損保大手5社は、全国の契約者の皆様へ、総額307億円の取り過ぎ保険料の返還を余儀なくされたのです。

保険金不払いランキング(保険金支払い拒否ランキング)

私がこれまでの保険金または交通事故損害賠償金請求訴訟で体験した、保険金不払いランキング(保険金支払い拒否ランキング)を会社別に並べました。

※これはあくまでも、私の48年の弁護士経験及び感覚に基づくもので、統計をとったものではありません。

- 東京海上日動

拙著「火災・盗難保険金は出ないのがフツー」【幻冬舎新書】第2章・第3章参照 - あいおいニッセイ同和

拙著「火災・盗難保険金は出ないのがフツー」【幻冬舎新書】第1章参照 - JA共済

拙著「自動車保険金は出ないのがフツー」【幻冬舎新書】P.41の新聞記事参照 - 東京ハイヤー・タクシー交通共済

- 損保ジャパン日本興亜

拙著「自動車保険金は出ないのがフツー」【幻冬舎新書】P.196、P.212の新聞記事参照 - 三井住友海上

拙著「自動車保険金は出ないのがフツー」【幻冬舎新書】P.65、P.212の新聞記事参照 - ソニー損保

- SBI損保

- セゾン自動車火災保険

- チューリッヒ保険

保険金不払いの背景

保険金不払いでも、はじめから「免責条項」に該当するようなケースは別として、本来なら支払われるべき保険金が支払われない不当な「不払い」について、ご説明します。

以下で言う「保険金不払い」は、すべて不当なものを指します。

1. 損保の保険金不払いには、損保側弁護士が強く加担しています。

損保から委任された弁護士は、お客様である損保の機嫌を損なわないようにと、精いっぱい頑張ろうとします。特に若い弁護士がそうです。

あらゆることに難癖をつけ、被害者の事故状況や経済状況にまで不正請求の根拠に仕立てて、不払いを正当化しようとします。

この背景には、今、弁護士がふえすぎて若手弁護士の多くが、経済的苦境にあえいでいるという事情があります。損保はそういう若手をあごで使い、使われる弁護士も、お客様である損保のために、努力しているところを見せたいという思惑が働いています。

被害者の多くは、事故による損失に追い討ちをかけられるように、損保側弁護士の攻撃に傷つき、心身ともにへとへとになっています。

いつも強硬に不払いを正当化する、東京のSという弁護士などは、被害者によって、「S弁護士被害者の会」まで結成された始末です。

2. 最終的に裁判で損保が敗訴したら、損保の担当者はどう上司に報告するか。

「この案件は、弁護士先生に依頼して闘った結果、負けたのですから、仕方ありません」

上司も上司で、「そりゃそうだね」とあっさり承認します。

彼らにとっては、どうせ保険金は会社が払えばいいだけで、自分には関係ない、というわけです。自分があごでこき使った若手弁護士を、この時ばかりは一転して、「弁護士先生」に持ち上げ、保身を図るのです。

損保やその代理人弁護士たちの阿漕(あこぎ)なやり口を、私はこれまで数多くの訴訟の中で、嫌というほど目の当たりにしてきました。

保険金不払いへの対処法

ではそういう悪(ワル)の用心棒的な損保側弁護士に、被害者の方はどう立ち向かったらよいでしょうか。

それには、損保側弁護士をへこませられるだけの有能な弁護士をつけるほかはありません。1発殴られたら5発殴り返す。5発殴られたら15発殴り返して、叩きのめす。そういう気迫と腕、知力を持った弁護士、「知の使い手」がどうしても必要なのです。

保険会社が嫌がることは何か。怖れることは何か。

それは、被害者側に有能な(スゴ腕の)弁護士がつくことです。

東京では、保険会社は数多くの法律事務所、弁護士と提携しています。その弁護士たちは、大部分が若手です。

彼らがどんなに頑張ってみても、被害者側弁護士からは、論理的、知的な猛攻をうけることがわかっている。そういう弁護士を、保険会社は内心怖れるのです。

例をあげます。ある自動車関連企業がかけていた保険金の不払いをめぐって、保険会社と争いになりました。ヒートアップした保険会社の担当者は、「この上は、お互い弁護士をつけようじゃありませんか」と提案してきました。

「おたくの弁護士は誰?」と聞かれたので、その企業の担当者は「当社の顧問弁護士である、加茂隆康弁護士です」と答えました。

それを聞くと、保険会社の担当者は、強気だった態度が急変してあきらめ顔になり、「・・・じゃあ・・いいです・・・。おたくの要求をのみます」と引き下がったと言います。顧問先の担当者は、「加茂隆康弁護士の名前を挙げただけで、闘わずして、勝つことができました!」とたいへん喜んでくれました。

このような実情を、事故の被害者のみなさんには、理解しておいていただきたいと思います。